A 16 de abril de 2025 foi publicada a Diretiva (UE) 2025/794, que adia os prazos de aplicação das diretivas sobre relato de sustentabilidade (CSRD) e dever de diligência (CSDDD), no âmbito do mecanismo “Stop the Clock”. Inserida na “Bússola da Competitividade” e no Pacote Omnibus, esta medida visa simplificar regras, reduzir encargos administrativos e reforçar a competitividade, sem comprometer os objetivos do Pacto Ecológico Europeu. Entre as principais alterações, destaca-se o adiamento para 2027 da aplicação da CSRD a grandes empresas com menos de 500 trabalhadores e para 2028 no caso das PME, enquanto na CSDDD apenas as maiores empresas veem o prazo adiado para 2028. A nova Diretiva deve ser transposta até 31 de dezembro de 2025.

Foi publicada, no dia 16 de abril de 2025, a Diretiva (UE) 2025/794 do Parlamento Europeu e do Conselho, que veio alterar as datas a partir das quais devem ser aplicados determinados requisitos de relato de sustentabilidade das empresas e requisitos de dever de diligência das empresas em matéria de sustentabilidade.

Esta Diretiva, relativa ao mecanismo suspensivo conhecido como “Stop the Clock mechanism”, veio alterar as diretivas relativas ao relato de sustentabilidade das empresas (CSRD) e ao dever de diligência das empresas em matéria de sustentabilidade (CSDDD ou CS3D), apenas no que diz respeito aos respetivos prazos de aplicação às empresas abrangidas pelo seu âmbito de aplicação.

A proposta de adiar a entrada em vigor da CSRD e da CSDDD surge no âmbito da “Bússola da Competitividade” da Comissão Europeia, que pretende conciliar a transição sustentável com o fortalecimento da competitividade das empresas da União Europeia (UE). Após a entrada em vigor de ambas as Diretivas, as partes interessadas consideraram que a implementação das obrigações relativas a regras de comunicação de informação sobre sustentabilidade e diligência seriam demasiado complexas e onerosas, prejudicando, de forma global, a competitividade das empresas e os investimentos na UE.

Neste sentido, a Comissão comprometeu-se, através do Pacote Omnibus (onde está inserido o stop the clock mechanism), a uma simplificação das regras nos domínios da comunicação de informações sobre o financiamento sustentável, do dever de diligência em matéria de sustentabilidade, da taxonomia da UE, do mecanismo de ajustamento carbónico fronteiriço e dos programas de investimento da Europa, reduzindo em, pelo menos, 25%, os encargos administrativos para as empresas e, em, pelo menos, 35% para as PME.

Deste modo, ao concentrar o cumprimento das obrigações de sustentabilidade nas empresas com maior impacto climático, o objetivo global do Pacote Omnibus visa a simplificação do quadro regulatório, a redução da burocracia e de custos (no qual se prevê uma poupança de cerca de 6,3 mil milhões de euros por ano), sem, ao mesmo tempo, comprometer os objetivos do Pacto Ecológico Europeu relacionados com a transição verde e justa.

Com este adiamento, pretende-se que seja dado mais tempo às instituições relevantes para chegarem a acordo quanto às alterações mais substanciais a introduzir nestas duas diretivas, destinadas a racionalizar e simplificar as respetivas regras, reduzir os encargos com a comunicação de informações e reforçar a competitividade.

A Diretiva agora publicada já entrou em vigor e deve ser transposta para a legislação nacional até 31 de dezembro de 2025.

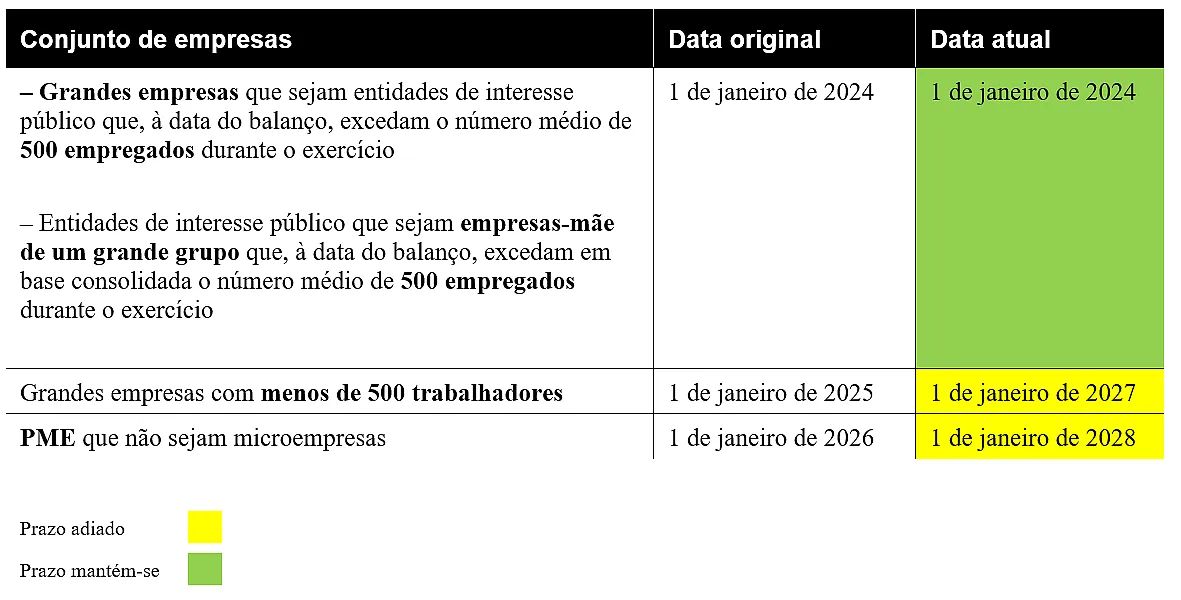

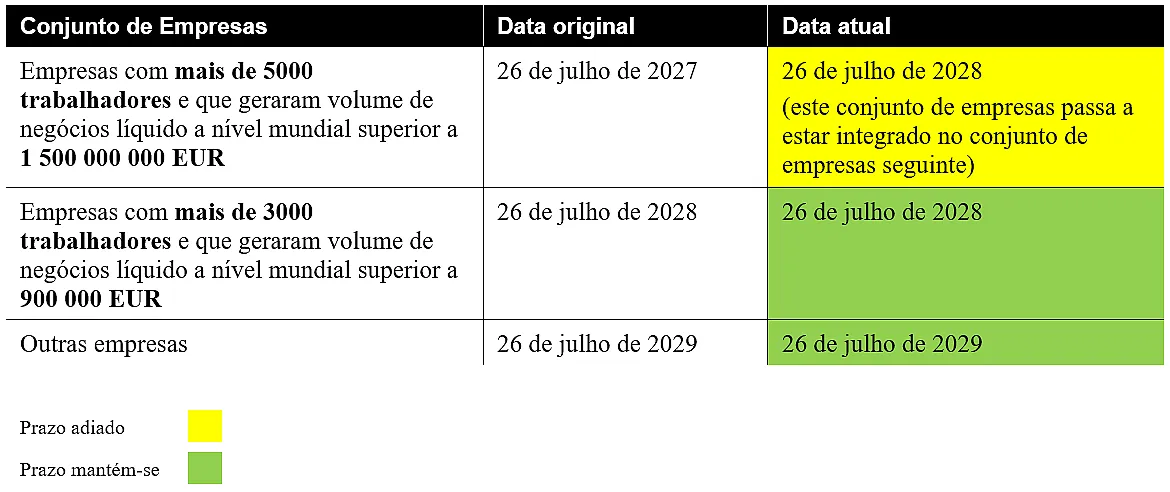

Apresenta-se abaixo um quadro explicativo das principais alterações em matéria de datas para aplicação dos requisitos previstos na CSRD e na CSDDD:

CSRD – Relato de sustentabilidade das empresas

Data a partir da qual os requisitos de relato de sustentabilidade devem ser aplicáveis às empresas: